Após cerca de quatro anos do julgamento de mérito do leading case que trata da exclusão do ICMS das bases de cálculo do PIS e da COFINS – RE 574.706/RG – e, pouco mais de dois anos da oposição de embargos de declaração pela União Federal nos autos, o Supremo Tribunal Federal (“STF”) finalizou o julgamento na data de hoje, confirmando que o ICMS não compõe as bases de cálculo do PIS e da COFINS.

No julgamento do século, as controvérsias criadas pela União Federal e Receita Federal foram esclarecidas, trazendo, finalmente, segurança aos contribuintes. Os embargos de declaração opostos pela União restaram parcialmente providos. Destacam-se os principais temas definidos:

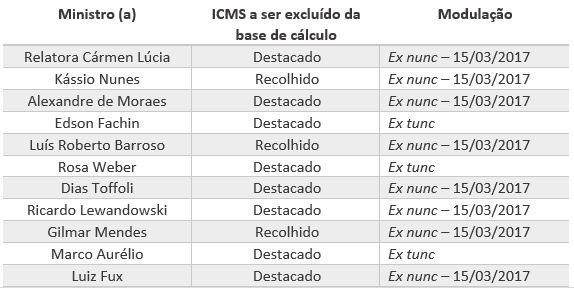

ICMS destacado x recolhido: o STF confirmou o entendimento de que o ICMS destacado, aquele que efetivamente incidiu na operação e, portanto, compôs as bases de cálculo do PIS e da COFINS, deverá ser excluído, afastando por completo a discussão do ICMS líquido/recolhido.

Modulação dos efeitos da decisão: a maioria dos Ministros entendeu que há fundamentos para modular os feitos da decisão, a fim de que produza seus regulares efeitos a partir de 15/03/2017, data do julgamento, ressalvadas as ações distribuídas até essa mesma data, cujo direito de restituição de período anterior será resguardado.

Confira-se o placar do julgamento:

Espera-se com esse julgamento que a Receita Federal e a União Federal cessem as dificuldades criadas para reconhecer o direito dos contribuintes e o aproveitamento integral dos créditos tributários, encerrando definitivamente a discussão.